1****

发布于2025-11-05 08:31:08

3

3

事项1的12月31号确认所得税费用时为什么要这样算

萨恩课堂

回答于 2025-11-05 11:35:37

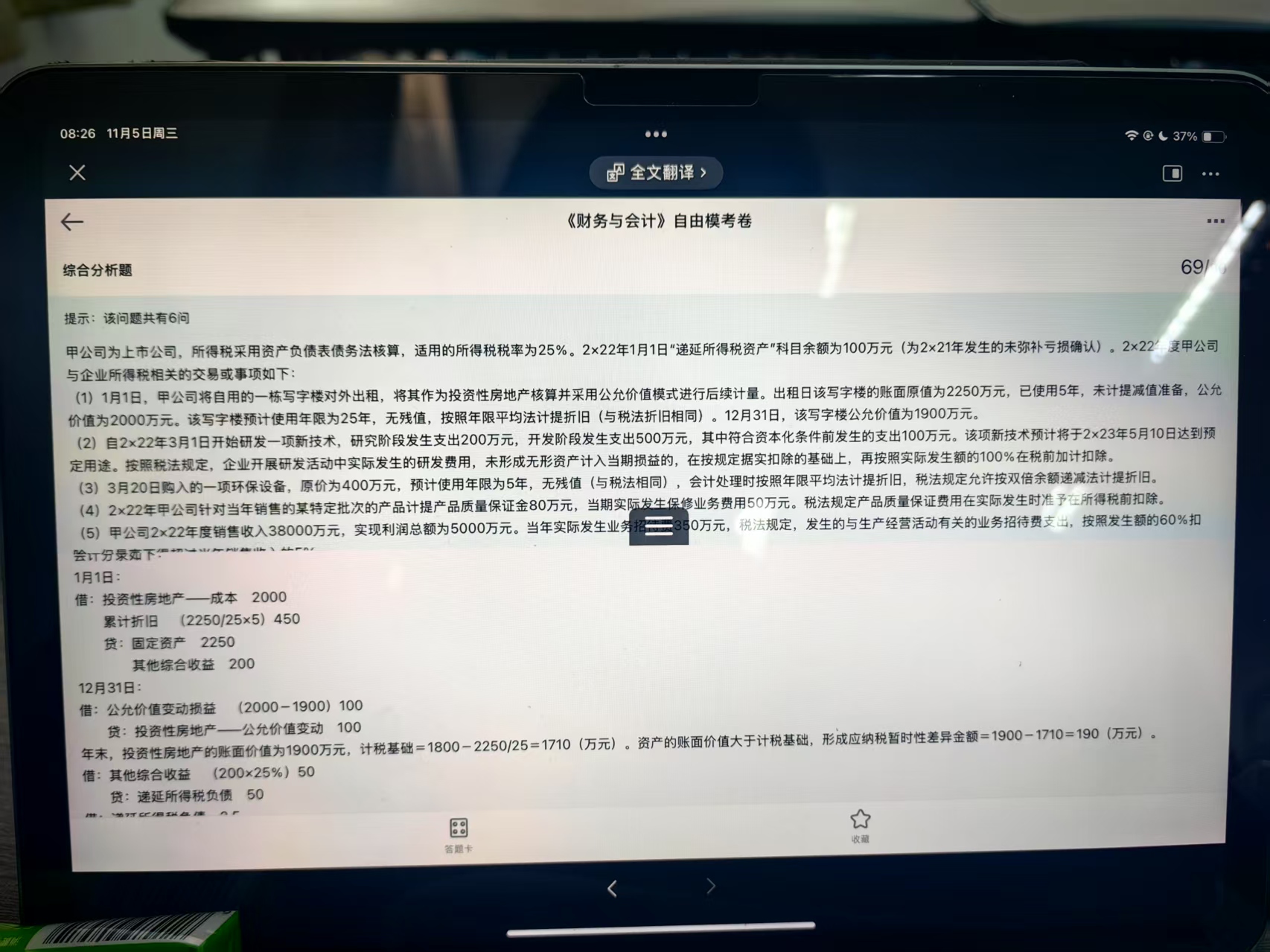

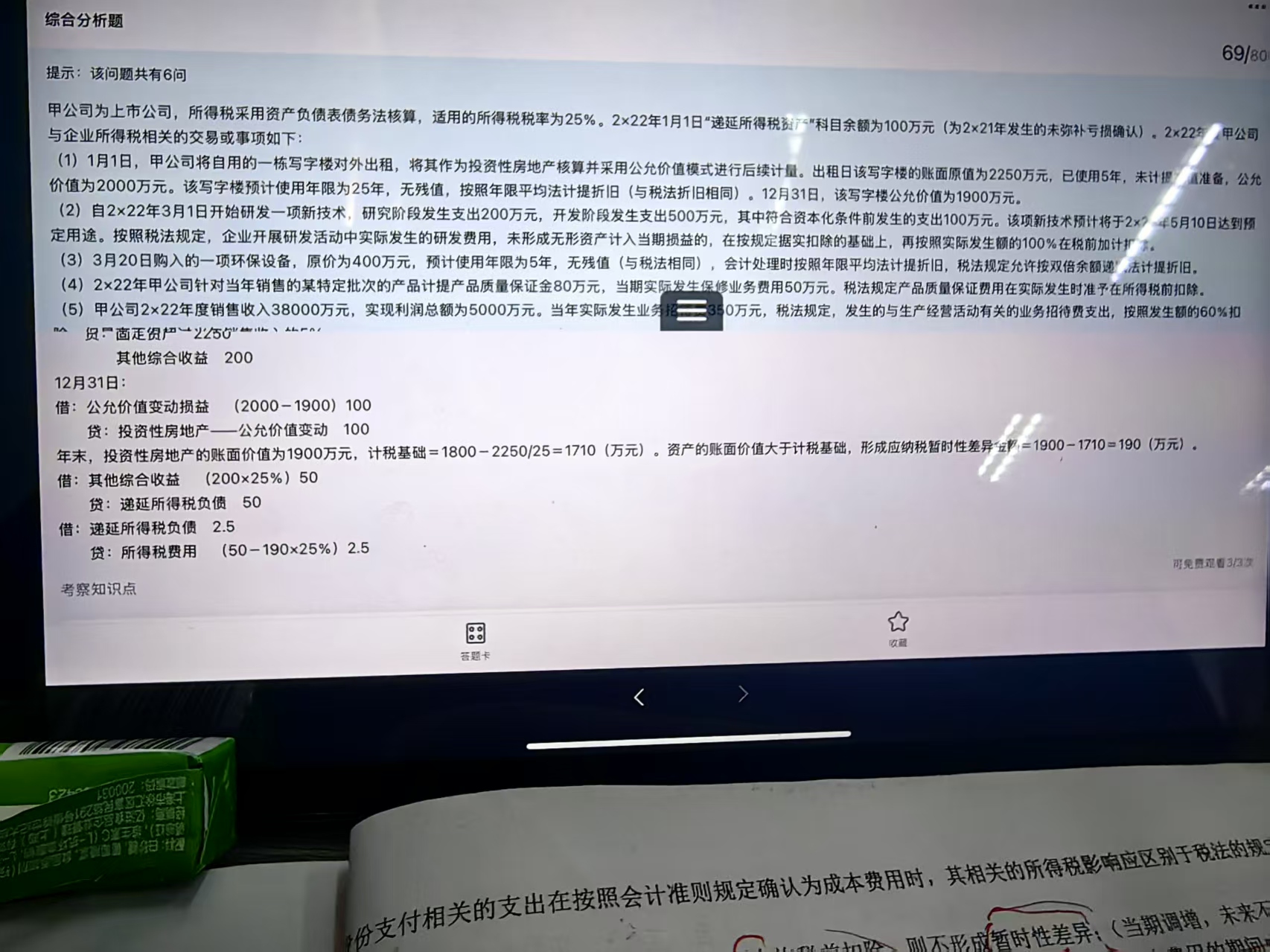

事项1中,12月31日确认所得税费用时,需考虑投资性房地产公允价值变动产生的暂时性差异。<br><br>会计上按公允价值变动确认“其他综合收益”100万元(2000-1900),但税法不认可公允价值变动,计税基础仍为账面原值减累计折旧: <br>计税基础 = 2250 - (2250/25×5) = 1800万元。 <br>而会计账面价值为1900万元,形成应纳税暂时性差异100万元(1900-1800)。<br><br>因此需确认递延所得税负债 = 100 × 25% = 25万元。 <br>但此前已确认递延所得税负债50万元(来自1月1日转换时的公允价值变动),本期应调减25万元,即:<br><br>借:递延所得税负债 25 <br>贷:所得税费用 25<br><br>这样处理是为了匹配会计与税法之间的差异,避免重复确认或遗漏。

推荐问题

基金从业证券卷子第八套96题答案有疑问

,结合教材或解析进行验证。若仍有疑问,可提供题目原文以便进一步分析。")

由于未获取到“基金从业证券卷子第八套96题”的具体内容,无法直接给出答案。建议您核对题目涉及的知识点(如……

2025-11-03 16:22:50

这个题答案是,退税率是多少呢

该题中,退税额的计算依据是增值税税额,并按退税税率进行折算。根据中国现行离境退税政策,对境外旅客购买……

2025-11-03 13:55:49

B为什么不对

B选项错误的原因是:纳税人提供旅游服务,可以选择以全部价款和价外费用扣除支付给其他单位或个人的住宿费……

2025-11-03 12:17:01

为什么销售蔬菜要征收增值税

销售蔬菜不征收增值税。根据政策,自2012年1月1日起,蔬菜流通环节免征增值税。<br><br>题目中提到的“销售……

2025-11-03 12:01:04

甲公司不是作为其他权益工具吗,为什么手续费不能计入成本,而要冲减资本公积

甲公司以发行普通股取得乙公司15%股权,作为其他权益工具投资核算。 <br>发行股票相关的手续费、佣金等费……

2025-10-24 13:39:31

-

头条新闻

2020年初级会计职称考试时间确定 -

考试资讯

2021年中级会计职称考试报名时间:… -

考试资讯

中注协:2021年注册会计师考试时间…

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

微信客服

微信客服

QQ客服

QQ客服